- 1분기 매출 4%·조정 EBITDA 13% 증가… 정치 광고 200% 급증·라이브 스포츠가 성장 견인

- 리플리 CEO “결국 두 개의 거대 그룹으로 통합”… 넥스타·테그나 합병이 정책 분수령

- “스포츠가 페이월 뒤로 가면 지역 저널리즘 침식” 경고… 9월 14일 워싱턴 D.C. K82 본방송 임박

미국 지역방송(Local TV) 시장이 격변기에 들어섰다. 50년 가까이 안정적이던 재송신 수수료(retransmission), 정치 광고, 라이브 스포츠 도달 모델이 케이블·위성 가입자 이탈, 주요 스포츠 이벤트의 스트리밍 이동, ATSC 3.0(NextGen TV) 기반 차세대 광고·콘텐츠 환경의 부상이라는 세 축으로 동시에 흔들리고 있다.

지난 4월 미국 연방통신위원회(FCC)와 법무부(DOJ)가 62억 달러 규모 넥스타·테그나(Nexstar‑Tegna) 합병을 어떠한 조건이나 매각 의무 없이 승인한 사건은 이 격변기의 정책적 분기점이었다.

그동안 미국 정부가 유지해 온 ‘지역방송끼리의 경쟁만 본다’는 좁은 잣대가 처음으로 깨지고, 그 자리를 케이블·CTV·디지털을 모두 포함한 광범위한 미디어 경쟁이라는 새로운 잣대가 대신하기 시작한 것이다.

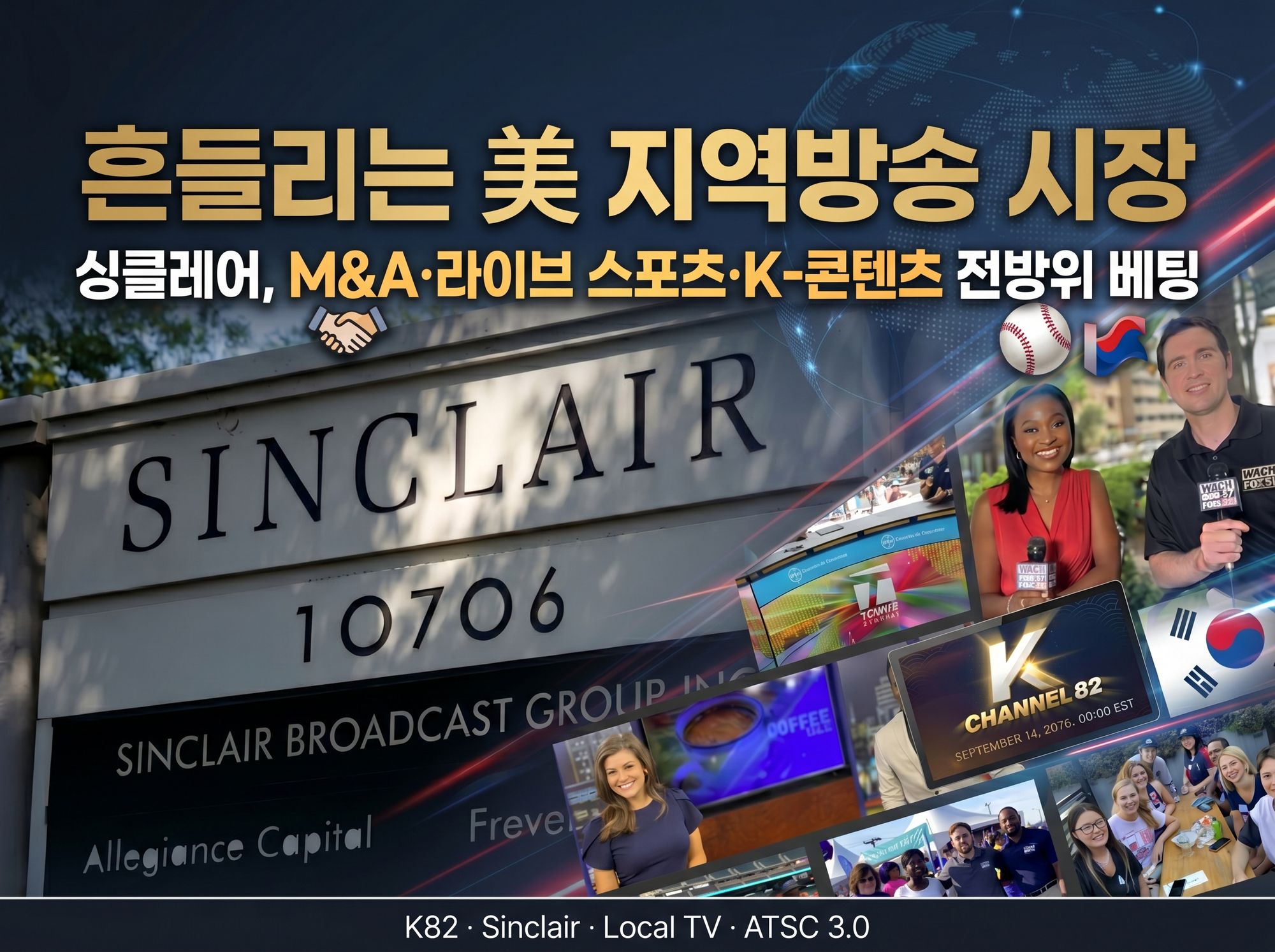

그 한가운데에 미국 최대 지상파 그룹 가운데 하나인 싱클레어(Sinclair, Nasdaq: SBGI)가 서 있다. 회사가 4월 30일 발표한 2026년 1분기 실적과 같은 날 진행된 어닝 콜은, 이 격변기 속에서 싱클레어가 그리고 있는 큰 그림을 가장 선명하게 드러냈다.

인수합병을 통한 시장 통합, 라이브 스포츠의 사회적·산업적 가치를 방어하기 위한 정책 캠페인에 더해, 싱클레어는 K‑팝과 K‑콘텐츠를 매개로 ‘다음 세대 지역방송’의 미래를 준비하고 있다.

싱클레어는 9월 14일 워싱턴 D.C.에서 ATSC 3.0(NextGen TV) 기반 한국 콘텐츠 전용 지상파 채널 ‘K채널82(K82)’를 론칭할 예정이다. K‑드라마·K‑팝·뉴스·예능·쇼핑까지 K‑컬처 전반을 편성하는 이 채널은 미국 지상파에서 첫 K‑컬처 전용 채널이라는 점에서 상징성이 크다. K82는 “미국 지상파가 향후 10년 동안 광고주와 시청자에게 어떤 새로운 가치를 줄 수 있는가”에 대한 싱클레어식 해답이자, 통합 이후 재편될 미국 지역방송 지도 위에 K‑콘텐츠의 자리를 미리 그어 두는 실험이다.

1분기 매출 8억 달러 돌파… 정치 광고 200% 급증·라이브 스포츠가 성장 견인

싱클레어의 2026년 1분기 실적은 숫자만 놓고 보면 ‘침체기 탈출’을 넘어 본격적인 성장 사이클 진입을 선언하는 신호에 가깝다. 총매출은 8억 700만 달러로 전년 동기(7억 7,500만 달러 안팎) 대비 4% 증가했고, 조정 EBITDA는 1억 2,600만 달러를 기록하며 1년 새 13% 늘었다. 회사 귀속 순이익은 2,000만 달러로, 1년 전 1억 5,000만 달러대 손실에서 단숨에 흑자로 돌아섰다. 싱클레어는 2월에 제시했던 2026년 연간 가이던스를 이번 실적 발표와 함께 그대로 재확인하며, “회복 국면”이라는 표현 대신 “성장 단계 재진입”이라는 메시지에 무게를 실었다.

성장의 1차 엔진은 정치 광고와 라이브 스포츠였다. 정치 광고 매출은 1,800만 달러로 전년 동기 대비 200% 급증하며, 2026년 미국 대선·의회 선거 사이클이 본격적으로 개시됐음을 수치로 증명했다. 코어 광고(Core advertising) 역시 디지털 광고 성장에 힘입어 3억 500만 달러를 기록, 1년 새 4% 늘었다.

디스트리뷰션(재송신 수수료 등) 매출은 4억 5,800만 달러로 2% 증가하는 데 그쳤지만, 회사는 케이블·위성 등 주요 유료방송(MVPD)에서의 가입자 이탈 속도가 눈에 띄게 둔화됐다는 점을 강조했다. 요약하면, 디스트리뷰션은 더 이상 “저절로 성장하는 라인”이 아니라, 가입자 이탈을 늦추며 방어해야 하는 영역으로 성격이 바뀌었고, 대신 정치·디지털·스포츠가 성장의 앞단을 당기는 구조가 뚜렷해지고 있다는 의미다.

라이브 스포츠 효과는 시청률 데이터에서 더 선명하게 드러난다. 싱클레어가 보유한 NBC 계열사들은 2월 슈퍼볼이 미국 TV 역사상 두 번째로 많은 시청자를 기록하고, 동계 올림픽이 2014년 이후 가장 높은 시청률을 보이면서 1분기 전반에 걸쳐 강한 시청 흐름을 누렸다.

회사는 보도자료에서 “방송의 도달 차별성(reach differentiation)이 정치·스포츠 중심의 2026년 산업 환경 속에서 사상 최고 수준의 시청을 만들어 내고 있다”고 평가했다. 한 분기 안에 ‘역대 2위 시청 슈퍼볼’과 ‘12년 만의 동계 올림픽 최고 시청률’을 동시에 손에 쥐었다는 사실은, 크리스 리플리(Chris Ripley) CEO가 어닝 콜에서 강조한 “라이브 스포츠는 여전히 지역방송 비즈니스 모델의 핵심 기둥”이라는 주장에 실질적인 경제적 근거를 제공한다.

세그먼트별로 보면 로컬 미디어(Local Media) 부문의 체질 개선이 두드러진다. 로컬 미디어 매출은 7억 100만 달러로 전년 6억 9,400만 달러에서 1% 증가하는 데 그쳤지만, 부문 EBITDA는 1억 1,700만 달러로 14% 뛰어오르며 전체 실적을 실질적으로 견인했다. 매출이 1% 늘어나는 동안 이익이 14% 늘었다는 것은, 광고·디스트리뷰션 수익의 완만한 성장이 비용 구조 효율화와 인수합병(M&A) 시너지와 결합해 레버리지 효과를 내고 있음을 시사한다. 실제로 싱클레어는 1분기에 다수 파트너 방송국에 대한 지분 인수를 마무리했다며, 이 통합 작업만으로 2026년에 약 3,000만 달러 규모의 연간 비용·수익 시너지가 발생할 것으로 내다봤다. 시장 확장과 비용 효율을 동시에 잡아, ‘규모의 경제’와 ‘운영 효율’을 한꺼번에 끌어올리는 그림이다. 싱클레어의 1분기 숫자는 단순한 반등이 아니라, 통합과 라이브 콘텐츠 중심 전략이 실제 재무제표 위에서 작동하기 시작했음을 보여 주는 첫 분기 성적표다.

테니스 채널 사상 최다 시청 월간… ‘두 번째 성장 엔진’ 가시화

싱클레어가 1분기 어닝 콜에서 가장 공을 들여 소개한 사업 중 하나는 자회사 테니스 채널(Tennis Channel)이었다. 테니스 채널은 올 3월 BNP 파리바 오픈(BNP Paribas Open)을 계기로 채널 역사상 최고 시청 기록을 경신하며, 월간 기준 사상 최다 시청을 달성했다.

인디언 웰스에서 열린 이 대회는 전년 대비 30~40% 안팎의 시청 증가를 기록했고, 스트리밍 가입자와 디지털 트래픽 역시 역대 최고치를 경신하며 ‘멀티플랫폼 스포츠 네트워크’ 전략이 실제 성과로 연결되고 있음을 입증했다. 채널 역사상 가장 많이 시청된 경기 상위권을 올해 대회 경기들이 대거 채우면서, 테니스 채널은 단순 장기 보유 자산을 넘어 싱클레어 포트폴리오 내 ‘두 번째 성장 엔진’으로 부상하고 있다.

재무 지표만 놓고 보면 테니스 채널의 1분기 EBITDA는 2,000만 달러 수준으로 전년 동기(2,300만 달러 안팎) 대비 다소 줄었지만, 회사는 이를 “콘텐츠·프로덕션 투자 확대에 따른 일시적 조정”으로 규정했다.

가입형 스트리밍(D2C) 서비스인 테니스 채널 인터내셔널(Tennis Channel International)이 사상 최대 구독자 수를 기록했고, FAST 채널(Tennis Channel 2)과 디지털 플랫폼(Tennis.com) 전반의 광고 수익이 늘어나며, ‘하나의 스포츠 종목을 케이블·D2C·FAST·디지털 광고까지 풀스택으로 운영하는 모델’이 이미 시장에서 검증되고 있다는 점을 더 크게 강조했다. 이는 향후 K‑콘텐츠를 비롯한 다른 카테고리로 동일한 멀티플랫폼 전략을 수평 확장할 수 있는지 가늠하게 해 주는 레퍼런스이기도 하다.

부채 매입 연 1,200만 달러 절감… 15억 달러 유동성 차세대 투자 채비

1분기 실적의 또 다른 축은 재무 구조 정비다. 싱클레어는 4월 초 역경매(reverse Dutch auction) 방식을 통해 1억 6,500만 달러 규모의 텀론(Term Loan)을 할인 매입·상각했다. 이번 조치만으로 연간 약 1,200만 달러의 현금 이자 비용이 줄어들 것으로 예상되며, 리플리 CEO는 어닝 콜에서 “미디어 환경 변동성이 커지는 국면에서 재무 레버리지를 줄이는 것은 향후 M&A와 차세대 투자 옵션을 넓히기 위한 선제적 조치”라고 설명했다.

분기 말 기준 싱클레어의 현금 및 현금성 자산은 8억 4,400만 달러로 집계됐으며, 이 가운데 3억 9,200만 달러는 방송 사업(Sinclair Television Group) 단에, 4억 5,100만 달러는 투자 자회사 싱클레어 벤처스(Sinclair Ventures)에 각각 쌓여 있다.

회사는 여기에 미사용 리볼빙 크레딧 약 6억 1,250만 달러를 더해 총 유동성을 약 15억 달러 수준이라고 밝혔다. 1분기 중 싱클레어 벤처스는 약 1,200만 달러의 배당·분배금을 모회사에 지급했으며, 벤처스 단독으로도 4억 5,100만 달러 현금을 보유해 향후 포트폴리오 재편과 신규 투자에 활용할 수 있는 ‘별도 실탄’을 확보하고 있다.

레버리지 지표 역시 방어선 안쪽에서 관리되고 있다. 회사 신용계약 기준 총 레버리지 비율은 5.1배로 약정 한도(7.0배)를 여유 있게 하회했고, 1순위 우선담보 레버리지 비율은 1.5배 수준에 머물렀다. 가장 가까운 대규모 채무 만기도 2029년 12월로 비교적 여유가 있는 편이다. 1분기 CAPEX(자본적 지출)는 1,500만 달러로 전년 동기와 유사한 수준을 유지했고, 분기 배당도 주당 0

📎 Read full article on K-EnterTech Hub →

About K-EnterTech Forum · K-엔터테크포럼

K-EnterTech Forum (K-ETF, K-엔터테크포럼)은 엔터테인먼트 테크놀로지, K-콘텐츠, 한류, 미디어 정책 분야의 전문 인사이트를 제공하는 국내 대표 플랫폼입니다. K-팝·K-드라마·K-푸드·K-컬처와 AI·스트리밍·크리에이터 이코노미·방송 기술의 공진화(Co-Evolution) 전략을 연구하고, 국내외 포럼·행사를 통해 정책 및 산업 협력 의제를 이끌고 있습니다.

K-EnterTech Forum is Korea's leading platform for insights on entertainment technology, K-Content, Hallyu, and media policy — bridging Korean cultural industries with global technology trends.

고삼석 상임의장 · Chairman Samseog Ko

고삼석(Ko Samseog)은 K-EnterTech Forum 상임의장입니다. 동국대학교 첨단융합대학 석좌교수이자 국가인공지능전략위원회 분과위원으로, 30년 이상의 방송통신 정책 및 산업 경험을 바탕으로 K-콘텐츠와 글로벌 엔터테인먼트 기술의 융합을 선도하고 있습니다. 前 방송통신위원회 상임위원을 역임했으며, ZDNet Korea에 정기 칼럼을 연재 중입니다.

Samseog Ko is the founding Chairman (상임의장) of K-EnterTech Forum. He is a Distinguished Professor at Dongguk University and a member of Korea's National AI Strategy Committee. Former Commissioner of the Korea Communications Commission (KCC).

📩 familygang@naver.com | 🌐 entertechfrum.com | 고삼석 상임의장 소개 →